STARKREGEN – Die richtige Versicherung

Klimawandel bedingt eine Zunahme extremer Wetterereignisse in Deutschland, wobei Starkregen überall auftreten und beträchtliche Schäden verursachen kann.

Trotzdem sind viele Deutsche, vielleicht auch einige Ihrer Kunden, möglicherweise nicht darauf vorbereitet, dass ihre Besitztümer bei Naturkatastrophen nicht ausreichend geschützt sind. Als Versicherungsmakler können Sie dazu beitragen, dass Hochwasser und Überschwemmungen nicht zur finanziellen Belastung für Hauseigentümer werden.

Unterschätztes Risiko von Elementarschäden

Die Flutkatastrophe im Ahrtal im Juli 2021 hat uns die verheerenden Auswirkungen schwerer Unwetter mit Starkregen vor Augen geführt. Hochwasser hinterließ eine Spur der Zerstörung und machte zahlreiche Häuser unbewohnbar, dennoch sind viele Haushalte gegen solche Naturgefahren nicht versichert.

Gemäß GDV-Statistiken sind nur etwa die Hälfte der Gebäude in Deutschland gegen Elementarschäden versichert (Stand: August 2023). Aber nicht nur Gebäude können erheblich beschädigt werden. Wenn Häuser oder Wohnungen infolge von Starkregen überflutet werden, kann im schlimmsten Fall das gesamte Inventar der Bewohner zerstört werden. Trotzdem ist der Anteil der Versicherten ohne Elementarschutz in der Hausratversicherung mit 60 Prozent noch niedriger als in der Gebäudeversicherung.

Dies liegt wahrscheinlich an mehreren Faktoren. Einige Versicherte sind sich vielleicht nicht bewusst, dass sie von Elementarschäden betroffen sein könnten, da Deutschland nicht unbedingt für Naturkatastrophen bekannt ist. Andere überschätzen möglicherweise den Umfang ihrer Wohngebäude- oder Hausratversicherung und gehen davon aus, dass diese bei Rückstau und Überschwemmungen greift. Vielen Hauseigentümern ist nicht klar, dass die Grunddeckung der Gebäudeversicherung neben Feuer und Leitungswasser nur die Naturgefahren Sturm und Hagel abdeckt und weitere Elementargefahren separat versichert werden müssen.

Es gibt auch Fälle, in denen gerade Besitzer von Immobilien an stark gefährdeten Standorten keinen Elementarschutz haben, obwohl sie sich des erhöhten Risikos bewusst sind. Ihre Begründung: Für mein Haus bekomme ich sowieso keinen Elementarschutz oder nur gegen eine sehr hohe Prämie.

Hier ist unsere Expertise als Makler gefragt, um den richtigen Versicherungsschutz für Sie zu finden.

Ab wann gilt Regen als Starkregen?

Starkregen tritt auf, wenn in kurzer Zeit besonders große Mengen Wasser fallen. Nach der Definition des Deutschen Wetterdienstes (DWD), die auch von den Versicherungen herangezogen wird, spricht man von Starkregen, wenn die Regenmenge folgende Schwellenwerte erreicht:

15 bis 25 l/m² in einer Stunde oder

20 bis 35 l/m² in sechs Stunden

Wenn diese Obergrenzen überschritten werden, wird eine Unwetterwarnung ausgegeben. Ab 40 l/m² in einer Stunde oder 60 l/m² in sechs Stunden warnt der DWD vor extremem Unwetter.

Wichtig zu wissen: Starkregen kann überall in Deutschland auftreten und verheerende Folgen haben. Daher ist eine Elementarversicherung mit Einschluss von Starkregen für jeden Hauseigentümer ratsam.

Mögliche Schäden durch Starkregen

Der Keller kann überfluten, das Dach kann undicht werden und Schäden durch eindringendes Regenwasser verursachen. Oder ein Fallrohr kann den Wassermassen nicht standhalten, sodass Regen durch das Mauerwerk eindringt und für feuchte Wände im Inneren des Hauses sorgt. Solche Szenarien haben viele Hauseigentümer im Kopf, wenn sie an mögliche Schäden durch Starkregen denken. Doch solche Regenmassen können noch weitreichendere Folgen haben.

Im schlimmsten Fall führt Starkregen zu einer Sturzflut: Es entstehen plötzlich oberirdische Wasserläufe oder Seen, weil das Regenwasser nicht schnell genug über den Boden oder die Kanalisation abgeführt wird. Wenn die Wassermassen unkontrolliert über Grundstücke und Straßen strömen, sind schwere Gebäudeschäden vorprogrammiert. Bevor es so weit kommt, treten meist schon Schäden durch Rückstau auf: Die Kanalisation kann die starken Niederschläge nicht abtransportieren; das Wasser drückt durch Toiletten und Abflüsse in die Wohnungen. Angesichts solcher Auswirkungen stellen viele Hauseigentümer nicht mehr die Frage, ob eine Elementarversicherung sinnvoll ist oder nicht.

Relevanz des Elementarschutzes für Gebäude und Hausrat

Starkregen kann sowohl Gebäude als auch das darin befindliche Inventar beschädigen. Daher ist der Elementarschutz sowohl in der Gebäude- als auch in der Hausratversicherung wichtig. Dies macht das Thema Starkregen auch für Mieter relevant.

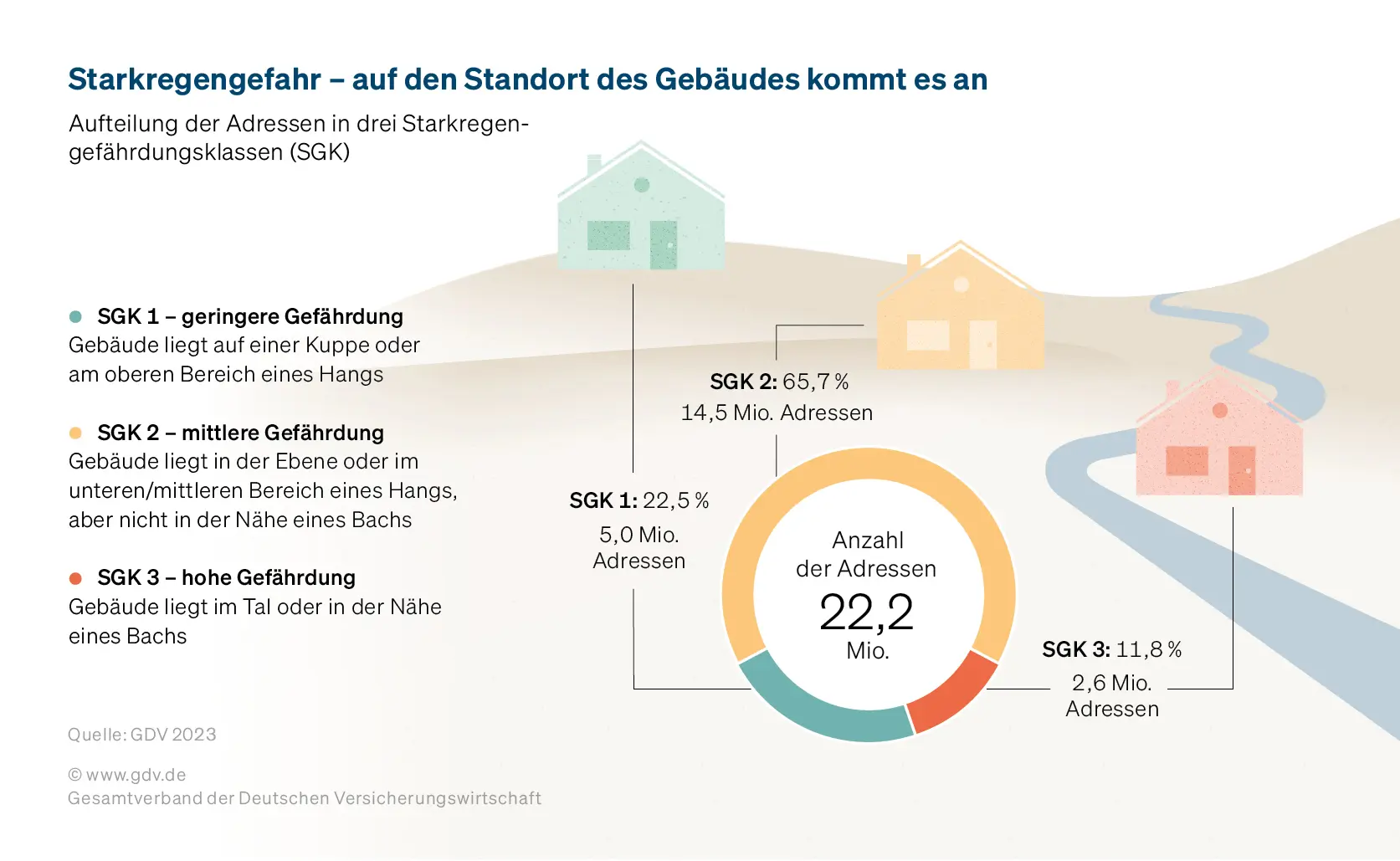

Objektive Gefährdungsbewertung mit ZÜRS und SKS

Wenn erweiterte Naturgefahren wie Überschwemmungen oder Hochwasser versichert werden sollen, wird das ZÜRS-System des GDV herangezogen, um das Überschwemmungsrisiko einzuschätzen und die Prämie zur berechnen. Verbrauchern ist diese Klassifizierung jedoch nicht unbedingt bekannt. Daher sollten Sie als Makler bei Bedarf kurz erklären, dass die Versicherer für jedes Gebäude anhand der Adresse die jeweilige ZÜRS-Zone ermitteln, die nicht verhandelbar ist. Und natürlich auch, was die jeweilige Gefährdungsklasse (GK) bedeutet:

- GK 1: Hochwasser statistisch seltener als 1 x alle 200 Jahre (gilt für 92,4 % der erfassten Adressen)

- GK 2: Hochwasser statistisch 1 x in 100 – 200 Jahren (gilt für 6,1 % der erfassten Adressen)

- GK 3: Hochwasser statistisch 1 x in 10 – 100 Jahren (gilt für 1,1 % der erfassten Adressen)

- GK 4: Hochwasser statistisch mind. 1 x in 10 Jahren (gilt für 0,4 % der erfassten Adressen)

Zusätzlich gibt es seit Kurzem eine Gefährdungsklassifizierung speziell für Starkregenereignisse, die 2021 eingeführt wurde. Anders als bei den ZÜRS-Zonen erfolgt die Einstufung in die Starkregengefährdungsklassen (SKG) nicht anhand von statistischen Daten, sondern aufgrund der Lage eines Gebäudes:

Wichtige Leistungen in der Elementarversicherung

Elementargefahren sind für viele Verbraucher kein alltägliches Thema und erfordern daher eine gründliche Beratung. Wenn Sie Ihr Eigentum vor Schäden durch Starkregen schützen möchten, gibt es einige wichtige Punkte, auf die Sie achten sollten:

Rückstau-Einschluss:

Viele Versicherte gehen davon aus, dass der Schutz gegen Elementargefahren auch Schäden durch Rückstau abdeckt. Dies ist jedoch nicht immer der Fall. Wenn Sie sich speziell gegen die Folgen von Starkregen absichern möchten, sollten Sie ausschließlich Tarife mit eingeschlossenem Rückstau wählen. Denn eine Überlastung der Kanalisation ist bei Starkregen keine Seltenheit und eine dementsprechend häufige Schadensursache.

Bedingungen und Auflagen:

In der Gebäudeversicherung ist der Elementarschutz bei manchen Gesellschaften an bestimmte Bedingungen geknüpft. Stellen Sie sicher, dass Sie diese auch erfüllen können. Teilweise geht es dabei nämlich nicht nur um vergleichsweise einfach umsetzbare Obliegenheiten wie regelmäßige Dachrinnenreinigung. Die Auflagen beinhalten mitunter auch Verbote bestimmter Baumaterialien und Bauweisen oder die Installation von Sicherungsmaßnahmen, z. B. drucksichere Kellerfenster.

Zusätzliche bauliche Schutzmaßnahmen:

Grundsätzlich sollten Sie auf die Wichtigkeit von präventiven Maßnahmen zur Senkung des Rückstaurisikos hingewiesen werden. Denn besser ist es natürlich, wenn ein Schaden erst gar nicht entsteht. Der Einbau von Rückstauklappen oder einer Hebeanlage und ggf. drucksicheren Kellerfenstern reduzieren das Risiko von Starkregenschäden effektiv und können Ihnen einiges an Stress ersparen; in vielen Fällen bei überschaubaren Kosten. Positiver Nebeneffekt: Womöglich stehen nach einem Einbau mehr Anbieter für den Elementarschutz zur Auswahl.

Wartezeit beachten:

Kunden denken oft erst an eine Versicherung, wenn der Schadenfall schon so gut wie eingetreten ist. Wir weisen Sie darauf hin, dass beim Elementarschutz Wartezeiten von mehreren Wochen üblich sind.

Indem Sie diese Punkte beachten und entsprechende Maßnahmen ergreifen, können Sie Ihr Eigentum effektiv vor Schäden durch Starkregen schützen und im Schadensfall eine reibungslose Abwicklung mit der Versicherung sicherstellen.

Fazit:

Starkregenereignisse können überall stattfinden und nicht nur in der Nähe von Flüssen oder Tälern erhebliche Schäden an Gebäuden und Inventar verursachen. Daher ist es in den meisten Fällen ratsam, Elementarschäden in der Wohngebäude- und Hausratversicherung abzudecken.

Viele Hausbesitzer sind sich nicht darüber im Klaren, dass die Gebäudeversicherung standardmäßig keine Elementarschäden abdeckt.

Entgegen der allgemeinen Auffassung können Elementarschäden auch in Gebieten mit hohem Risiko, d.h. in der ZÜRS-Zone 4, versichert werden. Allerdings wird die Auswahl der Anbieter ab der ZÜRS-Zone 3 bereits eingeschränkter.

Ein entscheidendes Element für den Schutz vor Schäden durch Starkregen ist die Einbeziehung von Rückstau, welcher nicht in jeder Elementarversicherung standardmäßig enthalten ist.

Termin einfach online buchen

Bei Fragen oder für weitere Infos stehe ich gern zur Verfügung.

Ich freue mich darauf, Ihnen weiterzuhelfen und Ihre Fragen zu beantworten.